Saiba o histórico financeiro dos seus clientes e faça negociações de crédito com mais segurança!

Consulta CNPJ

Aumente sua carteira de clientes com análises de crédito precisas com:

Consulta Básica: É indicado para negociações de baixo valor. Acesse relatórios: Score de crédito, dados restritivos e consultas básixas de CNPJ para avaliar riscos de crédito.

Consulta Intermediária: Tenha indicador de decisão e relatórios com dados cadastrais, restrivos e comportamentais aliado a soluções de inteligência analítica para te apoiar em decisões de negócios.

Consulta Avançada: É indicado para negociações de alto valor. Acesse relatórios com indicador de decisão, sugestão de limite e soluções e comportamentais para te apoiar na concessão de crédito.

Consulta CPF

Consulta Básica: Consulte dados restritivos e cadastrais e tenha soluções de inteligência analítica como score e renda presumida, para reduzir riscos de crédito e facilitar o processo de vendas.

Consulta Intermediária: Acesse relatórios com recomendação para renegociação com base em análises de dados comportamentais e cadastrais. E Solução de inteligência analítica como score e renda presumida, para reduzir riscos de crédito.

Consulta Avançadas: Tenha uma visão integrada de clientes e mercado para apoiar em decisões de crédito com relatórios completos com: recomendação de negociação, sugestão de limite e parcela mensal, calculada com base na sua renda disponível.

Consulta Cheque CPF e CNPJ

Acesse indicador de decisão, dados cadastrais completos e restritivos para ajudar na avaliação e prevenção de fraudes, e reduzir riscos de inadimplência, dados restritivos do cheque, alerta de cheques sustados para evitar devoluções e o recebimento de cheques fraudulentos

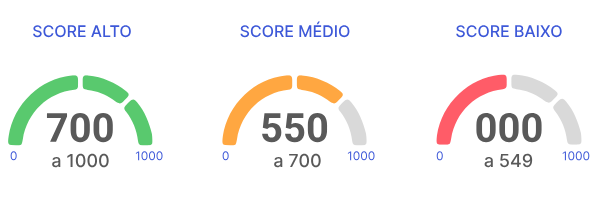

O que é Score?

O Score é uma pontuação que varia de 0 a 1000 e que indica seu perfil de bom pagador. Com uma pontuação alta você tem maiores chances de conseguir crédito, melhores taxas e condições de pagamento.

Como é calculado o score de crédito?

Após os sistemas com inteligência artificial dos birôs de crédito analisarem milhões de informações e dados públicos financeiros, eles finalmente calculam a nota score de cada pessoa. Estes dados são públicos e compartilhados pelas instituições financeiras, como bancos, fintechs, governo, etc.

Como muitas informações são avaliadas, os sistemas levam em consideração diversos critérios e tentam responder algumas perguntas para calcular a nota score, como por exemplo:

Pagamentos de boletos: a pessoa paga em dia, com antecedência ou sempre atrasa?

Contas: a pessoa tem contas no seu nome?

Dados cadastrais: os dados e informações da pessoa, como renda e endereço, foram atualizados recentemente?

Restrição no CPF: existem dívidas e débitos abertos no nome dessa pessoa? Ela já fez acordo para pagar a dívida?

Negativação: ela está com o nome sujo? Ela acabou de limpar o nome?

Empréstimos: já pegou empréstimos? Pagou em dia? Está pagando? Ela pede com frequência?

Financiamentos: existem financiamentos no nome? Qual o prazo para terminar de pagar? Ela paga em dia as parcelas?

Cartões de crédito: paga as faturas em dia? Tem muitos cartões de créditos em bancos diferentes? Já pagou o mínimo da fatura? Já fez o parcelamento da fatura do cartão? Pede mais limite com frequência?

Relação com bancos: É cliente de um banco há quantos anos?

Cadastro Positivo: tem o Cadastro Positivo Boa Vista ativo e atualizado?

Depois de passar por todos estes critérios citados e até por mais alguns, os sistemas finalmente geram uma nota score para cada pessoa, que inclusive é atualizada com frequência, de acordo com as movimentações diárias de cada pessoa, como fazer um novo emprestimo, atrasar uma conta, etc.

Aliás, é importante dizer que estes históricos são atualizados com frequência, mas os sistemas também reúnem informações antigas, podendo chegar até a 15 anos atrás.

Mitos e verdades sobre o Score

Pontuação alta de Score é sinônimo de crédito aprovado.

MITO - A aprovação depende da política de crédito de cada empresa. O mesmo score pode significar aprovação em uma empresa e reprovação em outra. Cada empresa tem seus próprios critérios, que inclui informações internas e de mercadosobre o comportamento de pagamento. O score é só uma informação a mais.

Pagar as contas antecipadamente ajuda a melhorar meu Score.